這兩天車圈或者說投資圈最大的事情,應該就是寧德時代在江西宜春的鋰礦停產了。

8 月 11 號寧德時代坐實消息,第二天碳酸鋰期貨的價格原地飆升,無數鋰礦、動力電池有關的股票紛紛漲停,各路媒體分析表示新能源行業要變天了,電車漲價已經是板上釘釘。

乍一看,頗有點寧德時代停了個巨大的礦場,導致全行業鋰礦供給銳減的感覺。

但事實上,這事兒如果擺到臺面上看其實算不上個大事兒。甚至從長期看,對鋰礦相關的產業都幾乎沒啥影響。

之所以會在短時間掀起這么大的波瀾,是因為它給所有人傳遞了一個非常重要的信號。

說影響之前,咱們還是先來快速過一下寧德時代停產這事兒到底是個啥情況。

前天也就是 8 月 11 日,寧德時代在投資互動平臺表示,自家在宜春的枧下窩鋰礦因為許可證到期的關系,已經暫停了開采作業。目前還在申請采礦證的延期,還不知道啥時候能復產。

而這個名字你肯定不會讀的鋰礦,是寧德時代 2022 年按照開采陶瓷土的名義,用 8.65 億的價格競拍下來的。

產出的主要是一種名叫鋰云母的礦石。經過浮選和冶煉之后,就能做出動力電池的重要原材料之一:碳酸鋰。

鋰云母和碳酸鋰

它的所在地江西宜春,是中國鋰云母礦和碳酸鋰最主要的生產地。光是這一個地方,去年就產出了全國九成左右的鋰云母礦以及三分之一的碳酸鋰(不包含進口)。

而寧德時代之于宜春,則是妥妥的地頭蛇級別。宜春每個月 1.6 萬噸的碳酸鋰產量里頭,光是寧德時代在枧下窩的三家冶煉廠就能貢獻其中的約 1 萬噸。

2024年國內碳酸鋰區域產量占比

那你說這干的好好的,為啥突然就寸止了呢?

最直接的原因,是咱們國家新版《礦產資源法》的生效。里頭規定,伴生礦氧化鋰品位 ≥0.4% 才能單獨開采,并且需要自然資源部審批。

而寧德時代在宜春的枧下窩鋰礦,氧化鋰的平均品位只有 0.27 %左右,達不到單獨作為鋰礦開采的門檻,只能暫時停工停產。

并且你還記得我們前面說過,寧德時代競標枧下窩鋰礦的時候是用的是陶瓷土的名義么,這是因為如果是按鋰礦單獨開采申報,開采的資源稅就需要交銷售額的 15% 。但如果按陶瓷土礦申報,需要交的資源稅就只有銷售額的 3.25-6.5 %。

省錢小妙招了屬于是。

這么一看,一個國內重要的鋰礦被停了,不應該是個挺大的事兒么,為啥開頭脖子哥卻說對大伙沒啥影響呢?

這其實也很好理解,那就是寧德時代的鋰礦雖然是國產碳酸鋰的重要來源,也是鋰云母提鋰的絕對主力。但咱們國內用到的鋰礦其實進口占多數,而且鋰云母這個礦產,也不是碳酸鋰的主要來源。

說白了就是,寧德時代枧下窩鋰礦的產出,只占了國內和全球鋰礦產量的很小一部分。

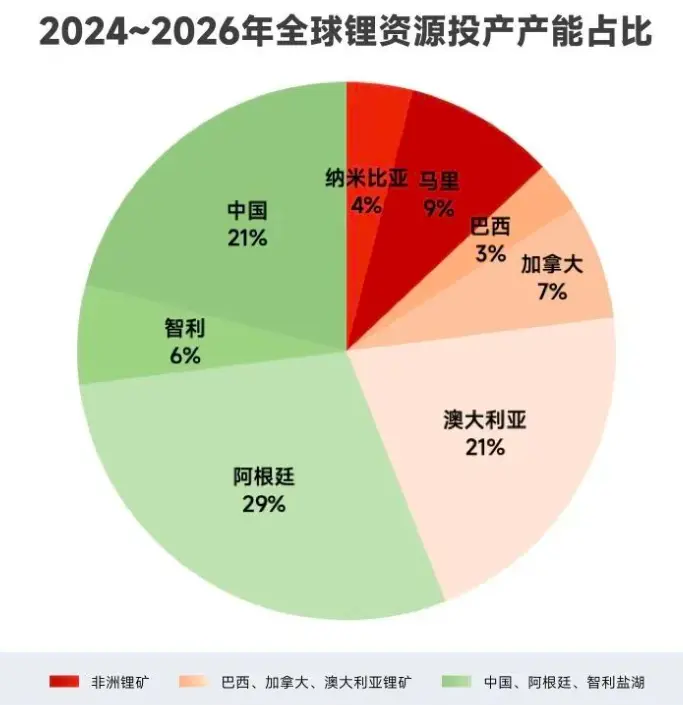

整點數據大伙應該能更有感覺,據統計,去年全球一共產出了大約 123 萬噸的碳酸鋰。其中從鋰云母中提煉加工,也就是用了寧德時代同款工藝的占比只有 10% 左右,并且絕大部份來自前面提到的江西宜春。

剩下的九成里頭,有 51% 是來自鋰輝石提鋰,產地主要是澳大利亞和非洲;另外 39% 則是來自鹽湖提鋰,主要來自南美的 “ 鋰三角 ” ( 智利、阿根廷和玻利維亞 ),以及國內的青海和西藏。

至于國內,雖然自然資源部表示咱們的鋰礦儲量已經達到了全球第二名,但去年咱們依舊有大約六成左右的鋰礦是從國外進口的。

儲量大但進口多,這里頭其實有很多門道和上層考量。比如環保,比如戰略資源儲備等等。另一個鋰資源儲存大國美國,也只有一個內華達州的鹽水提取項目在運行,也是類似的道理。

篇幅原因這一趴就不過多展開,咱們只需要知道在鋰礦主要靠進口、鋰云母礦不占主導地位的背景下,寧德時代關停的這個鋰礦滿打滿算,只能影響到全球 3-5% 的鋰礦產出。

就算停了,也不是啥太大的缺口。

也是因此,大家都在傳的行業大漲價,大概率只會短期的出現在碳酸鋰期貨還有鋰礦有關企業的股價上了。

時間一長,只要海外的鋰礦們增加點產量,或者有更多的新鋰礦被發現,這 3-5% 的產量缺失其實很容易就能被填平。真不至于說一關門,整的大伙就供不應求紛紛漲價。

大伙喜聞樂見的電車價格暴漲,我估計也不太會出現了。

那這時候就得回到文章開頭我的觀點了,雖然這次鋰礦停產從產量數據上看對整個行業的影響比較有限,但里頭傳遞出的信號其實是非常值得人們深思的。

因為它可能標志著咱們 “ 反內卷 ” 的倡導已經不只是一個口號,而是要讓各個行業實實在在的變天了。

從去年 7 月份開始,許多高規格部門開了無數高規格的會議,多次強調咱們接下來的發展重心,應該是“反內卷”、“穩增長”,保證高質量的發展,讓落后的生產有序的退出。

期間包括鋼鐵、化工、水泥以及光伏等行業都受到了新政策的影響,也有許多企業宣布減產。

而只要你有看過咱們之前的推文應該就能知道,如今國內的汽車行業,早就已經是內卷風氣的重災區了。

雖然新車發布的價格一再降低,人們買車也變得越來越容易,但一味降價帶來的問題也是非常嚴重的。

比如很多車企為了降低成本開始在車身用料上縮水,帶來了很多健康和安全的隱患。還有車企為了保證自己現金流的健康,開始拖欠或者強行削減供應商們應該拿到的款項。導致很多供應商被迫使用質量更差的零件,或者直接生存不下去了。

甚至還有車企定出來的價格壓根就不掙錢,定的很低只是為了搶住市場,把競品的路子堵上。

這其實就是非常不健康的內卷,因為它并不會讓汽車行業變得更好。

回過頭看這次關停的寧德時代鋰礦,其實也是類似的內卷狀態。

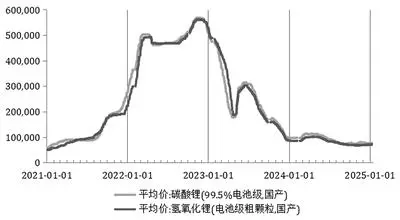

要知道,在 2022 年寧德時代接手這個鋰礦時,當時的碳酸鋰價格是每噸接近 60 萬元。然而僅僅 3 年之后,碳酸鋰因為產量暴漲的關系價格已經跌到了每噸 8 萬元左右。甚至還在今年的六月底跌到了 6 萬元以下。

而根據富寶鋰電測算,寧德時代這回停產的枧下窩鋰礦每生產一噸碳酸鋰的現金成本大概是 8.9 萬,綜合成本可能會去到 10.5 萬。

這也就意味著和一些車企選擇虧本造車一樣,這個礦也是寧德時代在虧著錢挖的。

又不掙錢,還占著鋰云母礦的國內產出大頭,或許也并不能讓國內的鋰礦產業變得更好。

更重要的是,現在國內甚至是全球的市場,其實壓根也用不上這么多的鋰礦。

比如根據五礦期貨分析研究顯示,2024 年全球有約 15.6 萬噸的碳酸鋰過剩,比 2023 年增加了約 7 萬噸。

到了今年情況就更是離譜,一份四月份的統計就表示,單是中國國內現在的碳酸鋰庫存,每周就會增長 585 噸,總量更是到了 13.2 萬噸,基本已經達到了歷史最高水平。

至于為啥會過剩,說白了就是當年鋰礦貴的時候大家都覺得采礦賺錢,都開始在全球布局新的礦場。

結果等到現在大家都開始出貨,卻發現甭管是新能源汽車還是儲能增長都變慢了,供大于求,產出來的鋰礦沒人用,自然就過剩了。

這也是為啥根據能源資源咨詢服務機構 Wood Mackenzie 的預測,鋰市場的供應過剩可能將持續至 2029 年。

本來消耗這些過剩的產能就已經是個大問題了,寧德時代這時候還擱這虧錢挖礦,這能對嗎!

于是各種因素加起來,寧德時代這個枧下窩鋰礦的停產,或許也是一個必然的結果了。

雖然對汽車行業的影響暫時不算很大,但幾家因為價格戰正掐的火熱的車企,應該能從這回鋰礦停產里頭嗅到一絲端倪。

因為如今的新能源汽車市場,基本上就是鋰礦行業的翻版。

月月有新車,家家破紀錄,而這里頭,又有多少企業是真的在用好產品,而不是更低的價格在做健康的擴張呢?

繁榮的背后同樣有著產能過剩的問題,包括吉利的老板李書福以及工信部原副部長蘇波在內的諸多大佬,都曾公開表示過國內的汽車工業存在著結構性的產能過剩。

除了去海外尋求更大的市場空間以外,停止內卷,別再無休止的擴張和降價,把重心從沖銷量轉移到保證質量上,才是接下來各家車企們工作的重中之重。

這可能會讓今后的新車們小幅度的漲價一波,但我覺得,這并不是一件壞事。

畢竟一分錢一分貨,用稍高的車價換來更可靠的產品質量和更健康的市場環境,我想,應該沒有人會拒絕吧?

撰文:致命空槍

編輯:面線

美編:萱萱

圖片、資料來源:

獨家|鋰價分析與趨勢預測,2024年或將出現持續產能過剩!

李書福不再新建工廠背后:中國汽車需要養“根”

全球鋰礦大退潮|深度 - 與非網

江西鋰礦被曝暫停生產,寧德時代稱正辦理采礦證延續申請

國信證券-鋰行業供需展望:鋰資源產能開始出清,鋰價有望逐步迎底部反轉

2024年中國鋰工業發展報告發布

中信建投|“反內卷”:政策梳理、回顧與展望

華福證券-有色金屬行業鋰產業鏈月度追蹤

2025年度碳酸鋰市場發展報告

中華人民共和國礦產資源法__中國政府網

鋰礦停產背后:一場關乎未來的供給側革命正在上演